![cover]()

列治文旅行社 被取消执照!

在一个罕见的举措中,省政府决定取消了位于列治文的一家旅行社的营业执照。

消费者保护BC于周一宣布,对位于兰士登中心的Vegas Vacations旅行社存在严重担忧。

这一非营利监管机构表示,他们担心该旅行社没有足够的资金来正常运营。

“该执照于2026年1月9日星期五被取消,原因是运营旅游服务业务的资本不足。”

消费者保护BC去年底首次采取行动,暂停了该公司的执照,原因是未能提供2024和2025年的财务报表。

此后,Vegas Vacations提交了相关文件,但经过审查,监管机构发现其中存在一些警示信号,因此决定撤销执照。

除了“流动资金不足”,监管机构还表示,接收到顾客投诉及其他证据,显示Vegas Vacation Ltd在履行旅行代理责任方面存在问题。

监管机构指出,该公司接受了客户的款项,却未能确保相应的旅行安排。

消费者保护BC呼吁顾客确认通过Vegas Vacations预订的旅行是否确实已被安排。

据CTV News报道,列治文一家旅行社因被指控收取未提供旅行服务的费用而被吊销营业执照。

Arthur Leung的父母已经退休,年过七旬。去年九月,他们到一家名为Vegas Vacations“拉斯维加斯假期”的实体旅行社,预订了一趟旅行。这家旅行社在购物中心已经营超过15年。

Leung先生告诉CTV News:“他们当时觉得去日本来一次说走就走的旅行会很不错,而且他们觉得乘邮轮去日本旅行是理想的选择。他们看到价格后,就直接订了。”

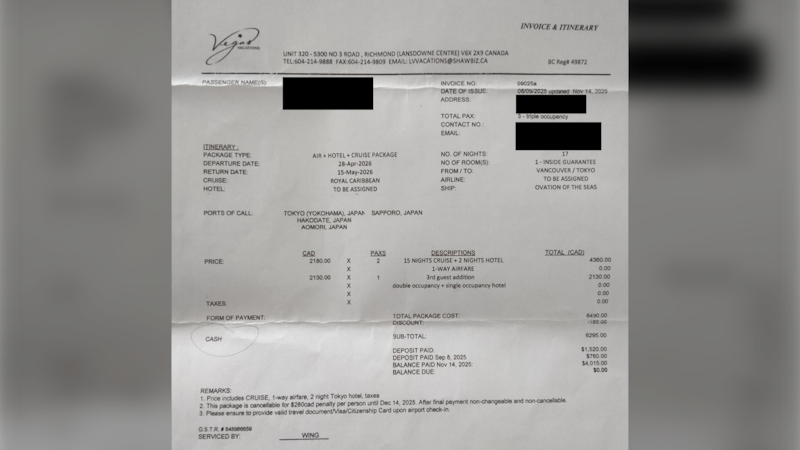

这对夫妇当天缴纳了定金,并于11 月中旬用现金支付了全部 6,295 元,因此获得了 3% 的折扣。

两周后,旅行社打电话给Leung的父母,说他们找到了更优惠的价格。Leung说,旅行社告诉他们,如果立即用信用卡预订,可以节省300到500美元,而且他们之前支付的现金会全额退还。

他们通过电话提供了信用卡信息,在被告知第一张卡被拒绝后,他们又提供了另一张卡。

据Leung先生说,他的父母几乎立刻就后悔了这个决定。

“但为时已晚,”他说。

一张信用卡被扣款 8,221.08 美元,另一张信用卡被扣款 8,250.77 元,这两个金额之间的差异是引发警觉的几个原因之一。

Leung的父母多次前往旅行社,试图了解收费情况并要求退款。

“他们一次又一次地回去。然后当他们一次又一次地被拒绝后,他们就意识到自己被骗了,”Leung说。

Leung的父母总共向该机构支付了 22,766.85 元。

又过了几个星期,问题既没有得到退款也没有得到解决,他们才把事情经过告诉了儿子。儿子认为他们之所以拖延,是因为不想打扰他,给他增加负担。

Leung先生快速浏览了一下谷歌上关于这家企业的评论,便认定“这是个骗局”,这促使他采取了行动。

调查正在进行中

Leung采取的措施之一是报警,列治文皇家骑警已确认Leung的案件已立案调查,并且警局也掌握一些针对该企业的其他指控。

一位发言人在发给 CTV 新闻的电子邮件中写道:“我们的调查人员正在审查相关信息,以确定是否发生了任何犯罪行为。”

皇家骑警还表示,他们已与卑诗省消费者保护局接洽,该机构正在进行内部调查,并于上月暂停了该旅行社的营业执照。

1月5日,该机构发言人告诉CTV News,其营业执照因未能按要求提交财务报表而被吊销。吊销执照意味着该机构被禁止接受任何新的预订,并且需要在营业场所张贴告示,告知潜在客户其营业执照已被吊销。

CPBC表示,无法就其正在进行的对该机构的调查细节发表评论,但确实为客户提供了一些指导。

“我们了解到消费者对他们通过 Vegas Vacations 安排的旅行感到担忧,”一份电子邮件声明中写道。

“通过Vegas Vacations预订且尚未取消行程的旅客,应确认其旅行计划已预订并付款。首先,请直接联系Vegas Vacations确认预订。如果此步骤未成功,建议旅客联系其预订的酒店、航空公司以及其他已预订并付款的旅行服务提供商。”

“他们真的无法信任任何人。”

Leung先生认为,他联系警方的决定可能是 Vegas Vacations 表示将退还他父母信用卡上一些无法解释和可疑的费用的原因——并于 2025 年 12 月 23 日提供了一份书面协议。

然而,该协议并没有退款给信用卡,而是制定了一个计划,分三期提供现金或银行汇票,总计 10,313.91 美元——不到这对夫妇支付总额的一半。

Leung和他的父母还被告知,由于截止日期已过,因此不可能全额退还旅行费用。

由于有费用记录显示支付给了 Sunwing、加拿大航空和 Expedia,Leung先生决定联系这些公司,看看是否有任何一家公司有他父母的预订记录。

他说,没有一家公司这样做,并指出 Sunwing 不销售飞往亚洲任何目的地的航班或度假套餐。

信用卡扣款一个月后,Leung的父母分两期收到了4018.91元的退款。他们还收到另一份文件,承诺会退还旅行本身的费用。

Leung先生表示:“感觉事情可能会有某种解决的可能,但仍然存在很多不确定性。”他还补充说,这件事的影响远不止给他的父母造成的经济损失。

“他们被骗过之后,就很难再信任别人了。我觉得我父母被骗了,但这真的不是他们的错。每次我们去那里,都会有其他老人在场。如果我不发声,也许他们就不会发声,也许他们的孩子也不会发声。”

Leung先生于 1 月 5 日到访该机构时表示,业务似乎照常进行——而且告知潜在客户暂停营业的通知并不特别显眼。

提交给CTV新闻

许可证被吊销,更多顾客发声

1 月 9 日,卑诗省消费者保护局在审查了 Vegas Vacations 2024 年和 2025 年的财务报表后,吊销了该公司的营业执照。

取消通知中写道: “董事认为,Vegas Vacations, Ltd. 没有足够的营运资金,无法合理预期其能够作为旅行社正常运营。”

此外,我方办公室还收到一些信息,包括消费者投诉和通过检查程序收集的信息,这些信息表明 Vegas Vacation Ltd. 在履行其作为旅行社的义务方面存在问题。具体而言,Vegas Vacations Ltd. 收取了消费者的旅行服务费用,但未能从供应商处获得部分相应的旅行服务。

此截图显示的是一份关于吊销营业执照的公开通知。

CTV 新闻多次向 Vegas Vacations 发送电子邮件,请求采访该公司人员,但始终无人接受采访。尽管该公司回复称正在“安排”对采访请求作出回应,并延长了截止日期。

周日,CTV 新闻记者前往该企业请求进行镜头采访,但现场人员拒绝置评,并表示她不同意被录音。

CTV 新闻到达时,里士满皇家骑警的警员正在离开,一小群人聚集在商店外,其中一些人是来要求退款的。

提交给CTV新闻

萨姆·维拉尼就是其中之一。

“她拿了我的钱,是买票的钱。她却不给我票。”他指着拒绝接受加拿大电视台(CTV News)采访的那位女士说道。

“他们收了我的钱,我拿到了收据——但是他们不给我罚单,”他重复道,并问道,“为什么?”

他举起的文件是一张金额为 1780 元的收据,但没有包含预订参考号或任何详细的航班信息。

维拉尼表示,他和他的伴侣去年十月支付了前往香港的机票,直到一位朋友联系他们并告知他们该机构的执照已被吊销,他们才意识到出了问题。

维亚尼还声称,该机构以升级服务为由,从他伴侣的信用卡中额外收取了数千美元,而他们从未同意过这项升级。虽然他收到了一张1188元的支票作为部分退款,但他表示,剩余款项尚未退还,最初的付款也未到账。

“这是欺诈行为,”他在该机构接受CTV新闻采访时声称。“他们应该被关进监狱。”

维拉尼表示,他一直待在兰斯当购物中心,直到晚上 9 点以后,要求退款或确认航班确实已经预订。

他两样东西都没收到,最终被要求离开大楼,他很不情愿地照做了。他已向列治文皇家骑警报案。

Leung和维拉尼的遭遇与另外三位通过Vegas Vacations预订行程的人类似,他们都因担心影响退款而拒绝公开谈论此事。其中一人希望追回5000多美元,另外两人则希望获得超过12000元的退款。三人均已向警方报案。

追索权和退款选项

卑诗省消费者保护局发布的许可证取消通知中包含有关客户如何提交赔偿申请的信息,前提是他们无法通过信用卡公司获得退款,并且已经用尽了从商家获得退款的所有方法。

一般来说,信用卡公司允许在账单出具之日起 30 至 60 天内对费用提出异议。

对于使用现金或电子转账支付的 Vegas Vacations 客户,或者未能获得退款的客户来说,由于该公司的财务状况,获得退款的尝试可能会变得复杂。

温哥华 Slater Vecchio 律师事务所的律师 Saro Turner 表示,即使有人提出有效的退款要求,也不意味着他们一定能拿回自己的钱,或者永远拿不回,即使他们采取法律行动。

他说:“个人可能依法有权要求退款,但如果被告没有钱支付给你,那么你就什么也得不到。”

“你可以去法院拿到一张证明他们欠你钱的纸,但真正去追讨这笔钱又是另一回事了。”

By Lisa Steacy,With files from CTV News Vancouver’s Martin MacMahon

6个月前